Document réalisé et soumis à l’Assemblée de Corse – Commission «Éthique et politiques publiques» – Réunion du 24 mai 2023

PROPOSITIONS DES ASSOCIATIONS POUR METTRE UN FREIN A LA SPECULATION ET LA « AIRBNBISATION » DE LA CORSE

En remplacement de la loi Duflot, la loi Pinel a été mise en place en 2014 afin de dynamiser le marché immobilier dans les zones tendues. Ainsi, les investisseurs qui achetaient dans des secteurs géographiques où la demande locative était plus forte que l’offre ont eu la possibilité de bénéficier de réduction d’impôt.

Ce dispositif prolongé par la loi de finances 2021 pour l’année 2022, a été remplacé par la loi « Pinel Plus » début 2023.

La loi de finances pour 2023 a prorogé de quatre ans le crédit d’impôt prévu en faveur des investissements réalisés en Corse et précise le champ d’application de l’exclusion des locations meublées.

Statut des loueurs en meublé professionnels (LMNP)

Un loueur en meublé est professionnel lorsque les deux conditions suivantes sont remplies :

les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer excèdent 23 000 € sur l’année civile ;

ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires (y compris les pensions et rentes viagères ainsi que les revenus des gérants et associés mentionnés à l’article 62 du CGI), des bénéfices industriels et commerciaux (autres que ceux tirés de l’activité de location meublée), des bénéfices agricoles et des bénéfices non commerciaux.

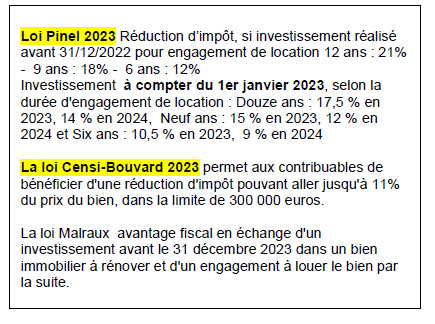

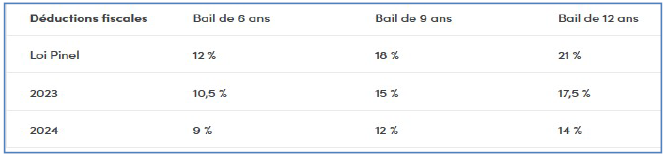

Loi Pinel 2023 Réduction d’impôt, Si investissement réalisé avant 31/12/2022 pour engagement de location pour 12 ans : 21% – 9 ans : 18% – 6 ans : 12%

Investissement à compter du 1er janvier 2023, selon la durée d’engagement de location : Douze ans : 17,5 % en 2023, 14 % en 2024, Neuf ans : 15 % en 2023, 12 % en 2024 et Six ans : 10,5 % en 2023, 9 % en 2024

La loi Censi-Bouvard 2023 permet aux contribuables de

bénéficier d’une réduction d’impôt pouvant aller jusqu’à 11%

du prix du bien, dans la limite de 300 000 euros.

La loi Malraux avantage fiscal en échange d’un investissement réalisé avant le 31 décembre 2023 dans un bien immobilier à rénover et d’un engagement à louer le bien par la suite.

Via ce statut de loueurs en meublé, les investisseurs particuliers peuvent même récupérer la TVA sur le prix d’acquisition du bien s’ils le mettent en location en proposant des services hôteliers.

Il est possible de récupérer environ 16 % du prix d’achat du logement, si toutes les conditions suivantes sont réunies :

Vous avez un numéro de TVA.

La société exploitante fait apparaître la TVA sur les loyers qu’elle vous verse.

Vous reversez cette TVA à l’État (si vous ne savez pas le faire, rapprochez-vous d’un comptable).

Le logement est acquis neuf.

La société exploitante propose des services de blanchisserie, accueil, petit déjeuner et entretien.

Vous avez signé un bail d’au moins 9 ans avec cette société exploitante.

Ces nombreuses mesures de défiscalisation produisent une spéculation foncière et immobilière effrénée.

PROPOSITIONS :Mettre un frein à la spéculation immobilière en n’offrant plus de défiscalisation sur l’achat du neuf. Au contraire, proposer une défiscalisation sur l’achat de l’ancien à rénover et à louer à prix encadré. (La Loi Malraux semble intéressante mais elle s’achève en décembre 2023). On remettrait ainsi sur le marché les logements anciens, souvent passoires thermiques, et on permettrait à des jeunes ou à des familles de s’installer

– Taxer les transactions immobilières à partir d’un certain seuil

Statut des loueurs en Meublé Non Professionnel (LMNP)

C’est une opportunité fiscale pour les propriétaires qui séduit de plus en plus. Pourquoi ?

Être LMNP c’est bénéficier de revenus complémentaires non fiscalisés lors de la réception des loyers, tout en profitant de son bien plusieurs semaines par an. En effet, contrairement à de la location vide, les recettes locatives du LMNP sont taxées au régime des bénéfices industriels et commerciaux (BIC), bien plus avantageux que celui des revenus fonciers.

Le micro-BIC vous donne droit à un abattement de 50 %. Le régime réel vous permet de déduire vos frais et charges.

Si les revenus annuels issus de la location dépassent les 23 000 euros sur l’année civile et si les recettes sont supérieures au montant total des autres revenus d’activité du foyer, le statut est désormais modifié pour devenir LMP, soit Loueur Meublé Professionnel.

Mais pour l’un comme pour l’autre, les bénéfices relèvent du régime d’imposition BIC.

Côté avantages, la liste est longue : récupération de la TVA de 20 % sur l’achat dans une résidence neuve, compléments de revenus réguliers, rentabilité garantie que le bien soit loué ou non, un dispositif performant pour préparer la retraite et constituer un patrimoine, tout en bénéficiant de plusieurs semaines d’occupation par an du bien.

En résumé, pour les loueurs non-professionnels :

– Locations de logements vides : abattement de 30%

– Location de locaux meublés classiques : abattement de 50 %

– Location de locaux meublés de tourisme classés : abattement de 71 %

Au vu de ces mesures fiscales très avantageuses pour les meublés de tourisme, il ne faut pas s’étonner si, en Corse, le meublé touristique représente 39716 logements (Source Air DNA) sur un total de 249 668 logements, soit un indicateur de pression foncière de 15,9 %.

Cela représente plus de 80 % du parc locatif privé.

Les Corses ne peuvent plus se loger, car il n’y a plus de locations à l’année.

En attendant la mise en oeuvre d’un hypothétique « statut de résident » (obligation de 10 ans de résidence afin de pouvoir acquérir un bien) qui ne pourrait voir le jour qu’après une adaptation législative et règlementaire permettant à la CdC de se voir attribuer les compétences juridiques

d’autorisation de l’exercice de la location de meublés touristiques, la CdC et les collectivités locales disposent de certaines compétences qu’elles peuvent d’ores et déjà exercer :

PROPOSITIONS POUR METTRE UN FREIN A LA SPECULATION ET LA « AIRBNBISATION » :

– Renforcement du droit de préemption

– Mise en place d’un règlement de changement d’usage des locaux d’habitation sauf pour les résidences principales louées au maximum 120 jours/an – Mise en place d’un numéro d’enregistrement pour les meublés de tourisme afin d’assurer suivi et contrôle

– Mise en place d’un « permis de louer » pour limiter l’accès à la location à un seul meublé par foyer fiscal en plus du logement principal

– Majoration de la taxe d’habitation sur les résidences secondaires

Enfin, l’Office Foncier de la Corse doit devenir un instrument majeur des politiques publiques d’aménagement du territoire. Celui-ci doit voir ses compétences affirmées, renforcées et réellement mises en oeuvre.

Pour rappel :

– L’OFC peut acquérir du foncier bâti ou non-bâti pour le compte des Communes et de leurs groupements, pour l’Etat et ses établissements publics.

– L’OFC peut acquérir des biens de façon amiable, par voie d’expropriation ou en exerçant le droit de préemption que lui a délégué la commune. L’Office Foncier de la Corse achète des biens au prix fixé par France Domaine. Il en assure le portage jusqu’à ce que la collectivité finalise et mette en oeuvre son projet.

– L’OFC peut céder alors le foncier, acquis et porté, au prix d’achat, à la collectivité maître d’ouvrage ou à son aménageur. Il dispose également d’un rôle de conseil et apporte son expertise à la collectivité.